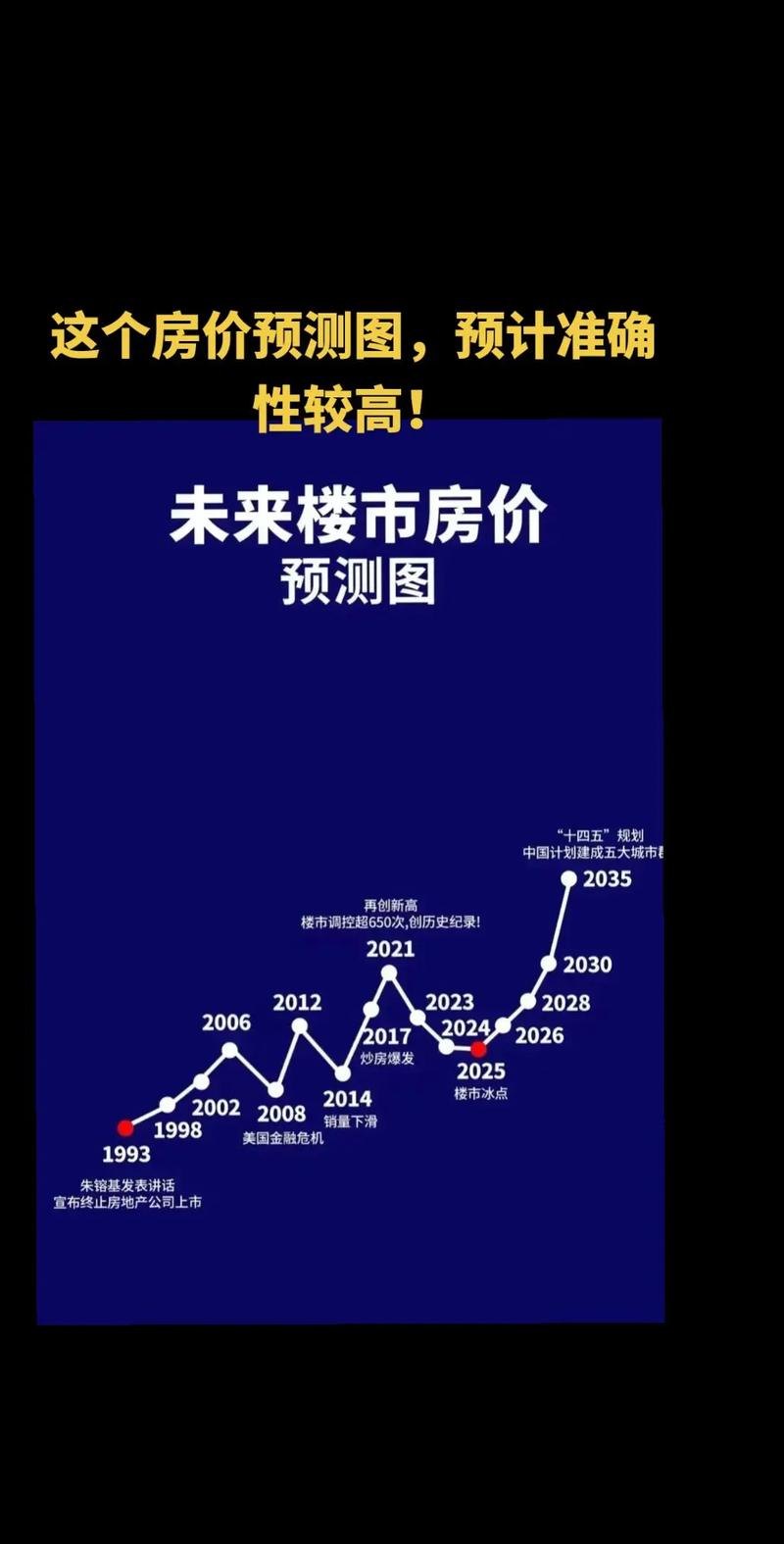

2025年中国房价走势预测:经济环境、政策导向与人口趋势分析

我首先需要对当前的经济环境进行考虑,同时也要考虑政策导向以及人口趋势等因素。2023 年的数据或许能对 2025 年的预测起到帮助作用,但我们必须要留意未来的变化。

首先看政策方面,中国政府近些年来始终在着重强调“房住不炒”这一理念。同时,也采取了诸多措施用以抑制房价过快增长,例如实施限购政策、限贷政策以及开展房产税试点等。然而,各个城市之间的政策存在着较大的差异。像一线城市以及热点二线城市,可能会有更为严格的调控措施;而三四线城市则可能相对较为宽松,甚至还会出台一些刺激政策。所以,需要针对不同的城市类型来进行分析。

接着来看经济形势。2023 年中国经济复苏情况不佳,其中房地产行业给经济带来的拖累较为明显。在 2024 年,政府推出了诸多刺激政策,例如把房贷利率降低,对贷款条件进行放宽,加大保障性住房的供应等。这些政策的改变将会对购房者的决策以及房价的走势产生影响。

首先是人口因素。中国的人口增长率呈现出持续下降的态势,同时老龄化现象也在不断加剧。这种情况可能会致使住房需求在长期内呈现减少的趋势。尤其在三四线城市,人口向外流出的情况极为严重,住房过剩这一问题也就更加显著地凸显了出来。然而在一二线城市,因为其拥有较多的就业机会,所以人口有可能会持续流入,从而对房价起到支撑的作用。

通货膨胀是一个因素。若通胀维持在较高水平,实际利率或许会下降,这对资产保值有利,其中就包括房地产。然而,央行是否会加息或者维持低利率政策,也会对房价产生影响。

在供需关系方面,当下很多城市的新房库存量处于较高水平。尤其在三四线城市,去库存的压力比较大。然而,一线城市的核心地段,因为土地资源有限,所以供应较为紧张,或许还存在升值的潜力。另外,在某些地区,改善型需求以及学区房的需求依然较为强劲。

要考虑国际环境的影响,像全球经济的波动以及中美贸易关系等情况,这些有可能间接对中国的房地产市场产生影响。比如说,倘若美国经济出现衰退,使得中国的出口下滑,随后对国内经济造成影响,而房地产作为支柱产业,就可能会受到冲击。

最后,投资回报率是重要指标,租金收益率也是重要指标。如果租金收入稳定,并且租金收入高于其他投资渠道,那么买房可能更具吸引力。反之,如果租金回报率低,且房价涨幅有限,那么投资价值就不高。

综合这些因素,或许需要给出分区域的建议,着重突出一线和核心二线城市的潜力,并且提醒三四线城市存在的风险。另外,还得考虑个人的财务状况以及长期规划,例如是否需要用于自住,是否有足够的资金来承受市场的波动等。

综合以上多维度的分析,得出相应的结论和建议。

核心影响因素分析

1. 政策调控方向

基调得以延续,中央一直坚守“房住不炒”的底线。同时,“因城施策”的力度在不断加大。预计在 2025 年之前:

一线城市中,限购政策难以放松,例如北京、上海等地。不过,微调情况可能会频繁出现,像是放宽社保年限,以及对共有产权房进行优化等。

二线城市加大了刺激政策的力度,例如郑州和天津已经将房贷利率下限放宽至 3.5%以下。

三四线城市面临库存去化压力,政府有可能采取“购房补贴+契税减免”的方式来加快去库存的进程。

风险提示:如果房价反弹得非常快,那么不能排除在局部地区会重新启用限售以及二手房指导价等这些手段。

2. 经济与金融环境

2024 年 5 年期以上 LPR 有降息预期,会累计下调 35BP,从 4.2%降到 3.85%。2025 年可能会进一步将其降至 3.5%到 3.6%,这样能降低月供成本。

房贷利率有一定空间,首套房贷利率能够低到“3%以下”,像南宁、珠海等地就是这样,这创造了历史新低,在短期内能够刺激刚需以及改善需求。

房企进行融资纾困工作:像碧桂园、龙湖这样的头部民营房企获得了信贷“白名单”的支持,这使得行业的信用风险得到了一定的缓释。然而,中小房企依然面临着出清的压力。

3. 人口与需求结构

2023 年新生儿数量跌破千万,为 902 万。同时,城镇化率突破了 66%。这导致全国住房总量接近饱和,增量需求也逐渐变弱。

· 结构性机会:

长三角地区的杭州和苏州,珠三角地区的深圳和广州,京津冀地区的北京郊区,其人口净流入的情况一直持续着。

改善型需求方面,人均住房面积仅为 36.8㎡,而发达国家普遍在 40㎡以上。同时,置换需求开始释放,例如有“卖旧买新”的税费优惠政策。

老龄化配套方面,养老社区以及适老化住宅成为新兴的赛道。例如在北京、上海等地进行了共有产权养老房的试点。

4. 供给端现状

全国商品住宅广义库存去化周期大概是 25 个月,而临界值是 18 个月。在全国范围内,三四线城市的库存去化压力最大,其中部分三四线城市的库存去化周期超过了 30 个月。

土地供应呈现收缩态势。2023 年全国的宅地出让面积与去年相比下滑了 22%。像上海、广州这样的头部城市,其稀缺地块的溢价率回升到了 10%至 15%之间。

开发商的策略是,TOP10 房企的集中度从 2020 年的 27%提升到了 32%,行业已经进入了“大鱼吃小鱼”的阶段,并且项目品质的分化在不断加剧。

区域分化与机会判断

城市类型短期(2024-2025)中长期(5年以上)

一线城市核心区的价格处于横盘震荡的状态。学区房具有较强的抗跌性,并且在缓慢升值,年均升值幅度为 3%-5%。同时,资源的稀缺性也开始凸显出来。

一线近郊或卫星城在限购政策放松的情况下,量价呈现温和回升的态势,比如北京海淀北。这种量价的回升取决于产业的导入,像雄安以及临港新片区等。

强二线城市呈现错峰上涨的态势,例如成都和合肥的二手房开始回暖。这些城市的人口流入情况为其提供了支撑,能够带来 5%至 8%的年化收益。

弱二线城市以及三四线城市的需求在透支之后持续呈现下跌的态势,像沈阳、岳阳等城市就是如此。在高库存的情况下,价格或许会有 10%到 20%的下跌空间。

投资逻辑与实操建议

1. 自住需求优先

窗口期选择方面,2024 年底到 2025 年初这段时间可能是年内利率处于低位的时候,并且这个时候房企会在年底冲刺业绩进行促销。

· 避坑指南:

避免远郊存在“画饼”情况的新区,例如部分环京以及环沪的项目,这些项目存在交付延期的风险较高。

· 优先选择“地铁房+学区房”复合属性标的。

2. 投资需求谨慎

核心城市二手住宅的收益存在天花板,其租金回报率普遍低于 2%,仅仅比理财收益稍微高一点,并且需要依赖资本的增值。

替代方案包括关注不动产信托基金(REITs),关注商业地产,比如核心商圈的写字楼,还关注长租公寓,尤其是在政策补贴的赛道上。

3. 政策红利赛道

保障性住房方面,参与配售型保障房(以北京、深圳为试点),在 5 年后能够上市进行交易,其折价率大约为 30%至 40%。

城市更新方面,老旧小区进行了加装电梯的工作,像广州部分区域实施的棚改货币化安置释放了增量需求。

结论

· 2025年值得买房吗?

分城市、分需求决策:

·必买:一线城市核心区学区房、强二线城市地铁沿线次新房;

·慎买:三四线城市远郊新区、高杠杆投机性购房;

·替代:资金充裕者可配置优质商业地产或REITs。

· 未来升值空间:

核心城市核心资产在 5 年内仍有 5%-10%的年化收益。不过,要获得这样的收益,需要拉长持有周期,即持有时间要在 5 年以上。同时,还需密切关注人口流动情况以及政策风向。

相关文章

- 合肥维管段招聘接触网工:中国中铁电气化局集团诚聘轨道交通人才

- 2025年楼市抢购潮:刚需买房黄金时刻,这些城市房价将暴涨

- 合肥智联人力招聘20名电力监理员,大专及以上学历,35周岁以下可报名

- 上海昌硕科技、达丰电脑、昆山世硕电子招聘普工技工,高薪包吃住,返费优惠

- 合肥高新区楼市火爆:望江台示范区人气爆满,板块价值全面升级

- 安徽师范大学附属肥西第二中学班主任招聘公告

- 从全职妈妈到职场女性:枣庄薛城区妈妈岗助力王洪霞实现职业蜕变

- 合肥教师招聘|安徽师范大学附属肥西第二中学招聘

- 合肥工业大学机械硕士分享:如何在博世等3个offer中选择最适合的工作岗位

- 合肥市母亲节、生日鲜花预定,全城配送指定送达,爱用鲜花轻诉深情