2024年1月中国房地产政策支持力度加大,合肥市场表现及趋势分析

1 月份,国务院、财政部以及发改委等中央部委纷纷发声。他们提出要加大财税方面的政策支持力度,同时也要加大金融等一系列房地产政策的支持力度。在地方调控方面,一直持续保持宽松态势,主要的政策重点在于加大购房补贴以及信贷支持,进一步提升市场信心。从全国市场的表现来看,房地产的多项指标依然处于负增长状态,1 月各线城市的销量环比都出现了下跌情况,整个行业的形势仍然比较严峻。从合肥市场的表现来看,岁末时合肥的土市处于阶段性休整状态,土地的供求全面放缓,土市的活跃度比较低。因为受到春节销售淡季的影响,合肥市区新房的供求量环比都出现了下滑。在春节前,有多个纯新盘首次开盘,那些高性价比的热盘销售表现良好,“以价换量”仍然是市场上普遍存在的现象,大多数项目的销售压力仍然没有得到缓解。[id_1824841000]

由于篇幅所限,具体的数据部分以及完整的案例分析并未包含在本文当中。倘若您有相关需求,烦请与合富研究院取得联系。感谢您的理解与支持!

No.

[id_2085042812]

宏观背景方面:房地产的支持政策在持续地落实。多项行业的指标呈现出回落的态势。行业的预期依然处于比较低的位置。

01

[id_1437603180]

政策环境方面,在中央层面:中央一直在持续推进楼市“止跌回稳”专项政策的落实工作,并且财税、专项债等相关政策将会加快兑现。

政策环境方面,地方政策情况如下:地方调控的频次有所降低,主要集中在二三四线城市,并且多数城市在持续增强信贷力度以及加大财税补贴的力度。

02

|经济及房地产宏观指标

2024 年全国经济呈现稳定中前进的态势。消费在经济中发挥着突出的拉动作用,出口也对经济起到了拉动作用。而投资方面,受到了房地产的较大影响。

社融规模及贷款增量方面:社融及信贷全年的增量呈现高位回落的态势。住户部门贷款在其中的占比一直处于低位。这表明居民的信贷需求依然比较疲软。

房地产及住宅投资方面:行业的投资信心还没有得到修复;开发投资的指标呈现出下滑的态势,并且这种下滑趋势还在延续;整体的开发规模一直在持续地收缩。

房企资金压力较大,行业的开发节奏一直在持续放缓,多项开发指标一直维持着下行的态势。

整体的融资压力没有减少。

03

|全国市场形势

1 月京津冀地区的部分城市以及长三角地区的部分城市在推地方面表现积极。拿地金额呈现出明显的涨幅。在拿地方面,国央企仍然是主力。

典型城市的土地出让金普遍呈现上涨态势,热点城市中的优质地块以高溢价的方式成交,土地市场的热度分化现象较为明显。

全国商品房销量方面:商品房的销售规模一直处于持续下降的态势;销售额的跌幅呈现出明显的扩大趋势;价格有着下行的压力;市场的预期需要得到提升和振作。

各级城市的住宅销量方面:因为受到上年年末翘尾行情的影响,在 1 月的时候,各条线城市的销量与上一个月相比都呈现出下跌的态势,而与去年同期相比,销量都有一定程度的上涨。

全国商品房待售情况如下:市场方面尚未实现有效改善,楼市的存量压力比较大,土地出让的规模处于低位,商品房存量的增幅有所收窄。

20 强房企业绩情况如下:1 月时,TOP20 房企业绩出现分化现象。在业绩方面,同比上涨的情况占据多数。其中,中铁建的业绩有明显涨幅,华发的业绩也有明显涨幅。

04

|宏观背景小结

1)政策环境:

1 月,国务院以及财政部、发改委等中央部委先后发声。这些部委提出要加大财税、金融等一系列房地产政策的支持力度,以推动财税减免以及城市更新等方面取得进展。在地方层面,调控政策一直处于宽松状态,政策的频次有所减慢,主要的政策着力点集中在加大购房补贴和信贷支持上,同时加强市场监管,增加高品质住宅的供应等,以此进一步提升市场信心,促使房地产市场停止下跌并趋于稳定。

2)宏观经济:

2024 年,宏观经济处于国内外复杂形势之下。它总体上保持着抗压前行的态势,展现出稳步回升的趋势。多项主要指标都有了改善。然而,当前经济发展依然面临着国内有效需求不足的问题,经济发展的预期也比较偏弱,同时还存在着较多的风险隐患。这些因素使得宏观经济复苏的压力仍然很大。2025 年,中央确定了“稳中求进、以进促稳”的基调。随着各项稳增长政策持续发挥作用,宏观经济的运行会逐渐朝着好的方向发展。

3)全国市场:

2024 年全国楼市的形势依旧严峻。房地产方面,投资、开发以及销售等多项指标依然呈现负增长态势。整个行业的规模再次创下新低,而存量规模则达到了历史新高。与此同时,中央以及地方出台了众多利好政策,政策环境达到了前所未有的宽松程度。然而,这些政策的效力普遍不够,并且时效性较短。2025 年,楼市政策会进一步加大力度。国资持续进入楼市领域。行业加快淘汰清理的进程。市场有了止跌回稳的预期,且这种预期在增强。核心的一二线城市会率先实现回稳。这些城市的回稳会带动整个市场全面恢复。

No.

02

合肥市场的情况如下:在岁末之时,土地的供求速度有所放缓;新房的供求规模呈现出收窄的态势;市场的活跃度有待进一步提升。

01

|土地市场

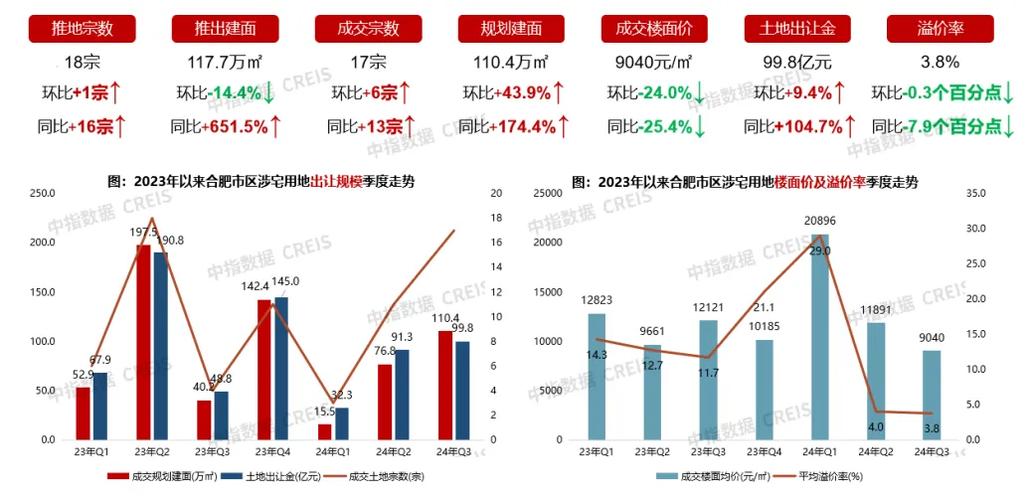

月度供求方面:岁末时土市进入阶段性休整状态。供求规模都处于低位水平。各个地块都是由平台公司来进行托底的。平均地价出现了回落的情况。

供求明细如下:土市的整体供求情况呈现放缓态势。在包河和庐阳区域,有零星的供地情况。而在瑶海以及庐江,有三宗宅地,这些宅地由国企进行托底后成交。

典型供应地块为 BH202502 号,是一块小面积的商住用地。其区位综合价值较为突出,在售项目受到市场的高度关注,地块的开发价值也比较大。

典型成交地块为 YH202413、14 号,这是瑶海主城区的两宗小面积旧改地块。其周边配套较为齐全,市场竞争处于宽松状态,且市场机会较大。

02

|住宅市场

月度供求方面:岁末时市区的供求规模环比处于高位后开始回落。供求量的环比跌幅都超过了 50%。成交量与去年同期相比涨幅较为明显。

区域供求方面:市九区的供求量整体呈现普遍下滑的态势。其中,包河区的新盘较为积极地进入市场,其供应占比超过了八成,而成交占比接近四成。

供应面积方面,由于供应结构的影响,大面积产品的占比有所提升。滨湖的新增面积在 150㎡以上,高新的新增面积也在 150㎡以上,蜀山的新增面积同样在 150㎡以上。

供应价格呈上行态势。其中,2.2 万元/㎡及以上的产品所占比例超过九成。滨湖以及蜀山区域有较多的高价项目集中分布。

市区住宅供应方面,其与成交价的差距在不断扩大。在市场中,以价换量的现象较为突出。同时,市场的预期依然处于偏低的水平。

推盘表现方面:春节所在的那个月,整体的推盘规模出现了下滑。从四季度开始,开盘去化率呈现出缓慢回升的态势。其中,热点盘的表现较为突出。

7)供求排行:

库存分析方面,整体的存量规模处于较高的位置,市场所面临的压力比较大。在四季度,销售去化的速度加快了,可售的存量一直在持续减少。

区域库存方面,多区库存呈环比回落态势。其中,包河区的库存一直处于较高水平。而瑶海区有宅地入市进行补给,导致其库存量环比出现上涨。

南淝河板块库存量较大,高铁板块库存量较大,金融板块库存量较大,省府板块库存量较大。市场流速放缓,各个项目之间竞争激烈。

春节期间的市场表现如下:在春节月,有多个热点新盘首次开盘。这些新盘的备案量有所回升,去化率也有所提升。不过,在春节期间,典型项目的销售情况较为平淡。

03

|市场小结

1)土地市场:

岁末时合肥的土地市场处于阶段性修整状态,整个土地市场的整体活跃度比较低。全市在土地方面新增的供应还不到一百亩,有 3 宗住宅用地达成了成交,并且这 3 宗宅地都是由平台公司进行托底收储的。中央持续释放积极信号,这促使市场预期回升。合肥的土地供应整体呈现放缓态势,并且地块质量较高。部分优质地块受到了房企的较高关注度。然而,在市场基本面尚未有效改善,房企资金压力也仍未缓解的背景之下,短期内,国/央企以及平台公司依然是土地储备的主力。

2)住宅市场:

1 月因春节销售淡季的缘故,合肥市区的供求量在环比方面都出现了下滑。春节前有多个纯新盘首次开盘,那些高性价比的热盘销售表现良好,“以价换量”这一情况依然是市场上普遍存在的现象,多数项目的销售压力依然没有得到缓解。目前市场仍处在去库存的阶段。从整体趋势来看,2024 年四季度之后,市区的整体成交量呈现出回升的态势,开盘去化率也有小幅回升。随着“止跌回稳”政策不断得到落实,一线城市向好的预期会持续传递下去,市场筑底回升的预期也会变得更强。

THE

END

继续浏览有关 2024年中国房地产合肥房地产市场房地产政策趋势楼市形势严峻政策效力不足 的文章

相关文章

- 安徽省首批第三方机制专业人员名单公布,锦天城合肥徐敏、梁征律师入选

- 2022年合肥市12345热线受理26万件次,稳就业政策助力高校毕业生就业

- 合肥市中小学招生政策详解:民办学校摇号录取与网上报名全面推行

- 云南融元人力资源服务有限公司2025年会计人员招聘公告,提供一站式人力资源服务

- 2023年12345政务服务便民热线最新数据:医疗保险等热点问题回应

- 合肥第二场土拍收官,7.03亿元背后的楼市信号与房价裂变轨迹

- 2022年7月18—24日12345政务服务便民热线受理168740件次市民诉求,重点关注防疫与民生问题

- 2025年合肥二手房市场火爆:第8周成交量1935套,均价13520元/㎡,瑶海区领跑

- 2023年12345政务服务便民热线热点:医疗保险、住房公积金、消费维权等市民诉求解析

- 无锡教师招聘||2025年无锡市滨湖区教育系统引进优秀青年人才面试成绩及体检公告(无锡考点)

猜你喜欢

-

重磅!合肥市调整个人住房公积金最高可贷额度,你能贷多少?

阅读本文前,请先点击上方的蓝色字体“君心快乐国画”再点击关注,这样就能 天天免费收到精彩文章了。每天都有至少5篇文章更新,完全是免费订阅,请放心关注!一起免费学画,...