合肥市拟恢复商转公贷款,首套住房贷款成本降低,支持缴存人合理贷款需求

大湾新闻动态 “企改公”贷款住房为该区首套房,2018年12月31日(含)前发放的第一批个人住房商业贷款,可选择“企改公”贷款方式“先还后贷”还是“以贷还贷”……12月31日,大湾新闻记者了解到,为进一步优化贷款服务,支持储户合理贷款需求,降低储户贷款成本,为依法防范资金流动性风险,合肥市拟恢复个人住房商业贷款转住房公积金贷款(以下简称“转业务”)。

该房屋是该地区第一套“企业对公众”贷款的房屋。

征求意见稿指出,“企对公”贷款是指存款人在合肥市正常缴纳住房公积金,将其在合肥市行政区域内办理完毕且尚未结算的个人住房商业贷款转入的。合肥市原商业贷款(以下简称“原商业贷款”)。商品”),经原商业贷款银行同意,转为合肥市住房公积金管理中心(以下简称“受托银行”)委托商业银行(以下简称“受托银行”)发放的住房公积金个人贷款。以下简称“公积金中心”)。

存款人须向原商业贷款银行申请“企业对公”贷款,该银行是合肥市住房公积金个人贷款业务的受托银行,“支持企业对企业”业务。

申请“企业对公”贷款除符合合肥市住房公积金贷款相关规定外,还须符合以下条件:借款人家庭在其名下没有房屋。公积金贷款记录;原商业贷款银行同意申请人提前结清全部或部分贷款; “企业对公”贷款房屋已取得房产证,抵押登记手续清晰,权属清晰; “企业对公”贷款的抵押权人仅为原商业贷款银行,没有抵押权、查封权、居住权等其他权利限制;个人信用良好,征信情况符合中心及其委托贷款代理机构的规定;原个人住房公积金贷款和商业贷款组合中的商业贷款部分不适用本通知。

“企业对公”贷款方式可选择“先还后贷”或“贷还贷”

征求意见稿明确,“转企”贷款有两种方式。第一种是先还后借的方式。申请人向原商业银行申请“企业对公”贷款,经公积金中心审核同意后,即可自行结清商业贷款,解除原贷款抵押,重新办理住房公积金贷款手续。公积金中心随后发放“企业对公众”贷款。至申请人提供的个人账户。

二是贷贷方式。申请人向原商业贷款银行申请“企业对公众”贷款。公积金中心审核批准并办理第二抵押登记手续后,将“企业对公”贷款发放至受托银行指定还款账户。公积金贷款不足以偿还商业贷款余额的,申请人应当同时用自筹资金清偿商业贷款或向受托银行申请组合贷款。

记者注意到,“企对公”贷款的金额、期限、利率除符合合肥市住房公积金贷款相关规定外,最高金额不得超过原商业贷款剩余本金,最长贷款期限不得超过原商业贷款剩余贷款期限。 。

借款人采用“贷对贷”方式申请企业对公贷款的,贷款金额不得超过原商业贷款扣除2个月本金还款后的剩余本金(具体根据经商业贷款银行批准提前还款)。时间确定)。

原商业贷款发放时间拟分批受理“企业对公众”贷款申请。

征求意见稿明确,贷款流程分为三个主要步骤。首先是贷款申请。受托银行计划按照原商业贷款发放时间分批受理“企业对公众”贷款申请。详情以公积金中心公告为准。公积金中心将对受托银行提交的申请材料进行审核,不符合条件的予以驳回;如果符合条件,将确定“企业对公众”贷款的期限和金额。

选择“先还款后贷款”方式的,由居民委托银行负责面签《住房公积金个人住房贷款贷款合同》,并办理组合贷款抵押登记手续;公积金贷款后资产管理人负责办理公积金贷款抵押登记手续。符合贷款条件的,公积金中心将贷款资金发放至借款人个人银行卡上。借款人按照合同约定按月偿还住房公积金贷款本息。

选择“贷转贷”方式,受托银行确认商业贷款提前还款时间、剩余本金及指定还款账户,进行面谈,签订《住房公积金个人住房贷款借款合同》,办理第二次抵押登记(抵押权人未发生变更的除外)。受托银行将确认的商业贷款还款信息和新的抵押登记证明通过公积金中心业务系统提交审核。符合贷款条件的,公积金中心将贷款资金划入商业银行指定还款账户。商业银行应在贷款后3个工作日内结清原商业贷款,并注销原抵押登记。借款人按照合同约定按月偿还住房公积金贷款本息。

2018年12月31日(含)前发放的第一批个人住房商业贷款

记者注意到,为防范住房公积金资金流动性风险,保障资金安全有序运行,根据住房公积金资金使用情况,对“企对公”贷款实行动态管理机制。在合肥市。

2018年12月31日(含)前发放的第一批个人住房商业贷款转为个人住房公积金贷款,办理期限适时公布;个人贷款利率高于95%时,暂停“企业对公”贷款业务,接受申请并通过官网公告。

大湾新闻记者 徐琪琪

编辑陶娜

相关文章

- “就”在蜀山!“三公里”就业圈实现家门口就业!

- 合肥瑶海区新安江路铁路桥违规广告牌被拆除,城管局加大巡查力度

- 合肥省府板块发展潜力大揭秘:新房一房难求,二手房均价三年上涨1.2万/㎡

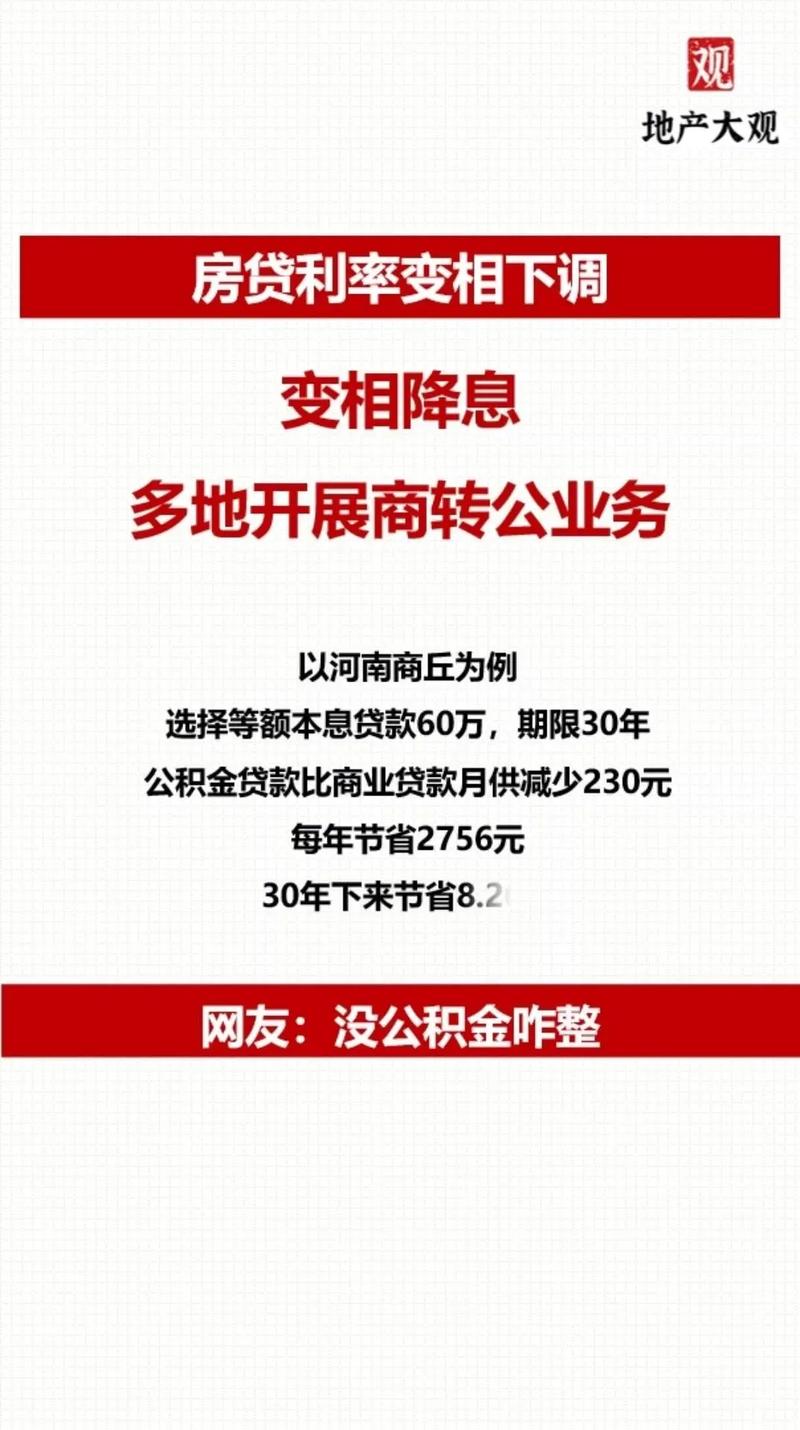

- 2024年房贷利率调整全解析:公积金贷款降息0.25%,LPR下调60个基点

- 合肥教师招聘 |肥东志成学校招聘

- 2023年安徽省高校招生录取分数线公布,考生可通过多平台查询成绩

- 2024年央行降息25个基点:合肥市民购房贷款利率调整详情及历史新低解读

- 合肥新站高新区全年全域禁止燃放烟花爆竹,违规将受处罚

- 瓷砖薄贴工艺详解:欧洲起源、施工工具与基层要求全解析

- 合肥市四县一市烟花爆竹燃放政策详解:肥东、肥西、长丰禁放区域及时间规定

猜你喜欢

-

合肥住房公积金业务多数已可网办 仅贷款面签除外

中安在线消息,安徽商报有报道称,未来,除了进行贷款面签这一业务外,合肥的住房公积金业务都将能够在网上办理。安徽商报的融媒体记者在 2 日从合肥市住房公积金管理中心那...

-

长沙住房公积金新政答疑:灵活就业人员的福利

核心提示 5 月 27 日上午,长沙住房公积金管理中心针对日前公布的《关于灵活就业人员建立住房公积金制度的通知》召开了专题新闻发布会。在发布会上,就市民普遍关心的一...

-

住房公积金知多少:定义、特性及个人查询方式

[id_1292788491] [id_1994329203] 住房公积金是单位和在职职工缴存的一种长期住房储金。住房公积金制度是我国住房保障制度的重要部分,它具备...

-

合肥市住房公积金贷款额度暂不调整,个贷率持续上升

在Hefei的新住房公积金贷款政策最近宣布后,许多公民担心Hefei的Provident基金贷款金额几年没有增加的问题。在这方面,记者从Hefei Housing...

-

合肥市调整住房公积金缴存比例至12%上限,企业可申请降低或缓缴

降低住房公积金缴存比例已在多省实施。此前,合肥市公积金缴存比例最高为20%。合肥市本次将对所有缴存比例高于12%的住房公积金缴存单位进行规范调整,最高不得超过12%...