2024年上半年徽酒市场分析:古井贡酒领跑,全国品牌渗透带来新挑战

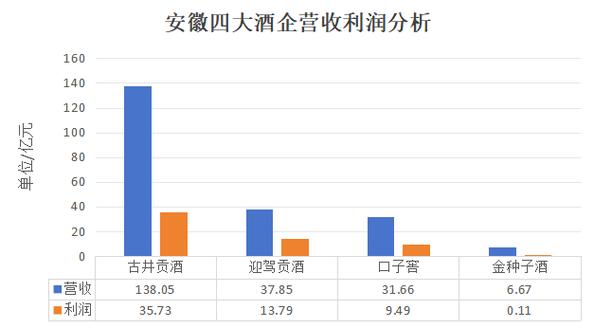

【大河财立方见习记者 夏晨翔】8月31日晚,古井贡酒发布2024年半年报,以138.06亿元的营收继续领跑徽州酒企。

从上半年安徽白酒市场的表现来看,“一超两强”的格局没有改变。浓烈的古井贡酒总是浓烈的。迎家贡酒的业绩较口子窖有明显提升,“第二名”的位置也越来越稳固。金种子酒业绩不及预期,营收同比下滑。

不过,徽州酒企虽然占据省内市场重要份额,但民族品牌的加速渗透也给他们带来了压力,“东不皖”的格局略有松动。

此外,大河菜立方记者注意到,徽州酒企全国布局的进展依然缓慢。如何在保持“家财”的同时,积极走出“舒适区”,也是他们亟待解决的问题。

“一超两强”的格局没有改变,古井贡酒强者依旧。

今年上半年,古井贡酒实现营业收入138.06亿元,同比增长22.07%;净利润达35.73亿元,同比增长28.54%。

分系列看,“复古原浆”系列上半年实现收入107.87亿元,同比增长23.12%; “古井贡酒”系列实现收入12.38亿元,同比增长11.47%; 《黄鹤楼等》系列实现收入12.38亿元,同比增长11.47%。实现营收14.03亿元,同比增长26.58%。

此外,今年上半年,古井贡酒销售费用中包括广告费用6.88亿元,同比增长21.95%,综合推广费用16.85亿元,同比增长21.95%。年增长26.39%。

在当前白酒行业主要任务之一的去库存方面,得益于加强终端渠道建设、加大营销力度提升销量,上半年古井贡酒的产品库存大幅下降,其中年份酒等产品库存大幅下降。原浆、古井贡酒、黄鹤楼。等系列库存同比分别下降22.91%、35.57%、18.98%。

迎嘉贡酒也给出了精彩的答案。今年上半年,迎嘉贡酒实现营业收入37.85亿元,同比增长20.44%;归属于母公司净利润达13.79亿元,同比增长29.59%。

其中,以冬藏系列、金星系列、银星星系列为代表的中高端白酒产品贡献收入29.5亿元,同比增长24.52%。

作为徽酒的又一“金花”,今年上半年,口子窖实现营收31.66亿元,同比增长8.72%,归属母公司净利润9.49亿元,同比增长11.91%。

口子窖的主要收入来源是高端白酒。此类产品实现营收29.73亿元,同比增长7.34%,占营收的96.8%。

然而,金种子酒的表现却没有达到预期。今年上半年,公司实现营收6.67亿元,同比下降13.16%,归属于母公司净利润仅为1109.8万元。

迎嘉贡酒“第二名”位置稳固,口子窖差距拉大

虽然口子窖上半年也实现了业绩增长,但相比之下,其与迎嘉贡酒的差距却拉大了。

2021年,口子窖营收和净利润均超过迎嘉贡酒,稳居安徽白酒企业第二位。但从增速来看,迎嘉贡酒有超越的潜力。其中,迎嘉贡酒营收增速为32.6%,归属于母公司净利润增速为45%。口子窖两项指标分别为25.4%和35.4%,均落后于迎嘉贡酒。

从2022年开始,迎嘉贡酒将反超竞争对手,逐步坐稳“第二”的位置。当年,迎嘉贡酒实现营收55.1亿元,同比增长19.6%,归属母公司净利润17.1亿元,同比增长23%;口子角实现营收51.4亿元,同比仅增长2.1%,归属母公司净利润17.1亿元,同比增长23%。利润15.5亿元,同比下降10.2%。

“口子窖长期依赖高端产品,中低端产品发展不足。迎嘉贡酒在不同价位都有产品布局,主力产品表现突出。例如迎嘉贡酒生态洞典藏系列横跨中高端和次高端两大价格带,满足不同消费者的需求,特别是在2015年和2016年,更是跳过了主流价格区间。徽州酒从100元走向200元以上的价格区间,趁着市场时机,口子窖还没有行动。”白酒行业分析师告诉记者。

该分析师还指出,在营销方面,口子窖原有的“盘中盘”模式被其他竞争对手复制后,自身发展速度放缓,在营销策略或渠道管理方面未能及时创新。 。有问题。销售渠道过于集中、市场定位不准确、广告效果不佳等问题。

Wind数据显示,近年来,口子窖的销售费用始终高于迎嘉贡酒。例如,2022年至今年上半年,迎嘉贡酒的销售费用分别为5亿元、5.8亿元、3亿元,而口子窖的销售费用分别为7亿元、8.3亿元、和4.8亿元。

合同负债方面,迎嘉贡酒2021-2023年分别为6亿元、6.6亿元、7.3亿元。反观口子窖则呈现下降趋势,销售额为6.8亿元、5.6亿元和4亿元人民币。

一般来说,合同负债被视为白酒企业的“蓄水池”,可以体现经销商向企业付款的意愿。合同负债越多,渠道拿货积极性越高。

地产酒占据70%以上市场份额,民族品牌加速渗透

事实上,在激烈的白酒行业竞争中,徽州白酒企业一直有着独特的地位和业绩。

安徽省一直是白酒产销大省和消费市场大省。但凭借长期的品牌经营、密集的销售网络和养成的消费习惯,安徽白酒企业一度在省内市场筑起了坚固的堡垒。因此,白酒行业有“东不能入皖,西不能入川”的说法。

研究数据显示,2023年,安徽白酒“三巨头”古井贡酒、迎嘉贡酒、口子窖的营收规模将占安徽白酒市场的50%以上。此外,还有玄酒、金籽酒、明光酒等。白酒等中小酒类企业中,地产酒总体占据安徽白酒市场70%以上。

“‘东不入皖’曾经是白酒行业的一条不成文的规定,但随着民族白酒企业的不断扩张和销售渠道的多元化,这条规定正在逐渐被打破。”一位熟悉安徽白酒市场的人士告诉记者。

他指出,近年来,民族酒企利用品牌优势和渠道建设能力,逐步在安徽市场建立稳定的销售网络,并根据安徽市场的特点制定精准的市场策略,比如通过宴会政策、买断酒店渠道等方式有效提高了市场竞争力。同时,通过差异化竞争策略,与安徽本土葡萄酒企业形成错位竞争,从而占领市场一席之地。

据了解,剑南春在安徽市场实施了宴会政策,通过赠送礼品等方式吸引消费者,从而在宴会市场获得了一定的份额。

汾酒在安徽市场采取了“中心开花、辐射市县”的策略。通过“博芬+青花系列”一低一高的产品布局,避开了徽酒100元至300元的强势价格区间,取得了不错的成绩。市场表现。数据显示,2023年,青花汾酒在合肥市场将实现100%的增长,联盟合作伙伴数量将增加一倍以上。

今年4月,酒鬼酒正式启动富阳模式市场。酒鬼香泉销售管理中心副总经理王恒军表示,阜阳市场是酒鬼酒在安徽市场的“引擎”,也是华东市场的“龙头”。 2026年,酒鬼酒在阜阳市场的规划销售额将突破1亿元。

对省级市场依赖较深,全国布局任重而道远。

但另一方面,徽州葡萄酒企业正在慢慢走出自己的“舒适区”。

早在2020年,古井贡酒就提出了“全国化、亚高端”的战略。当时其在华中、华北、华南地区的营收占比分别为87.6%、6.73%、5.64%。到2023年,相应比例将分别为84.47%、9.1%和6.33%,期间没有太大变化。

记者注意到,虽然相关年报中并未披露其在安徽省的具体营收情况,但在去年5月举行的2022年度业绩说明会上,古井贡酒常务副总经理严立军就国有化问题瞄准了投资者。 Process在回复提问时表示,“目前,全国覆盖率已达到70%以上,省内与省外的结构比例为6:4。”

然而一年后的今年5月,严立军在2023年线上业绩说明会上再次给出了同样的答案。一年时间,古井贡酒的海外布局似乎并没有取得太大进展。

迎嘉贡酒和口子角也在寻求省外扩张。但销售收入和销量在省内占比的不断上升表明,近年来,二者尚未走出“舒适区”。

2021年至2023年,迎嘉贡酒全省销售收入占比分别为63.5%、66.09%、70.57%,销量占比分别为57.8%、58.61%、62.63%,均呈现增长趋势。口子脚的相应指标也显示了这一趋势。

“虽然安徽地产葡萄酒在当地市场具有较强的品牌力,但其品牌影响力在全国范围内相对较弱。相比之下,一些全国名酒在品牌知名度和美誉度上更具优势。这也是安徽葡萄酒企业在发展中面临的一大挑战。”此外,省外市场的渠道建设对于葡萄酒企业来说至关重要,如果投入不足,也会导致省外市场的产品布局和知名度较低。”接受采访的白酒行业分析师指出。

值得一提的是,2022年,口子窖明确了“加速进入国酒第一梯队”的战略目标,确立了“中国香香兼备的高端白酒第一品牌”的发展定位。

2023年2月,郎酒还宣布了“健翔”战略,并将“健翔”指定为第二增长极。计划在2至3年内实现郎酒健翔年营销规模100亿元。

尽管口子窖董事长兼总经理徐进今年7月才表示,“目前,公司距离国有化还很远”。不过,面对竞品全国扩张,“东进皖”能否持续,这家本土酒企能否“守住底线”,还需要时间进一步观察。

编辑:李文宇|审稿人:李金玉|审稿人:李震 |监事:万俊伟

相关文章

- 教育部联合六部门加强校外培训预收费监管,解决退费难与卷钱跑路问题

- 安徽古井贡酒关联企业发生高处坠落事故 致1人死亡

- 中国加强比特币交易管制,公安部联合工商总局打击虚拟货币传销

- 安徽合肥延乔路:纪念革命烈士陈延年陈乔年的网红路

- 合肥培训机构停课关门潮背后的原因及家长维权指南

- 2017年度古井贡酒营销颁奖盛典在合肥奥体中心隆重举行,表彰营销功臣与先进精神

- 安徽用黄梅戏迎接刀郎演唱会,文化传承引爆网络热潮

- 古井贡酒扩产计划获批,目标营收200亿元,现代化智能园区助力产能提升

- 合肥市2023年秋季校外培训机构白名单公布,家长学生需审慎选择合规机构

- 古井集团筹划管理层合伙持股平台,股权激励与改革或将落地

猜你喜欢

-

古井贡酒荣获老八大名酒60周年感恩之旅(合肥站)举行,古井贡酒·怀旧版全国发布

文字丨葡萄酒和食品交换团队 3月10日,古吉·冈吉(Gujing Gongjiu)以“老葡萄酒•老朋友•老品味”为主题,在Hefei的Shangri -La Hot...

-

古井贡酒扩产计划获批,目标营收200亿元,现代化智能园区助力产能提升

本报记者姜峥北京报道 古井贡酒正在向200亿元的营收目标迈进。公司此前拟募资50亿元扩大生产,已获得证监会批准。这笔资金将在五年内改造成为年产原酒6.66万吨、基酒...

-

古井集团营收近百亿,经销商能否抓住新上车机会?

新的“百亿赛道”已经铺好,经销商能否抓住新的“上车”机遇? 文字|云九团队(ID:YJTT2016) 3月6日,“走进新时代,筑梦百亿梦”2017古井营销颁奖盛典在...

-

房地产行业释放重磅政策,保交房工作稳步推进

在市场翘首以盼之下,房地产行业连续出台多项重大政策。 5月17日,全国住房保障工作电视电话会议在北京召开,中共中央政治局委员、国务院副总理何立峰表示,要继续坚持因地...