营改增后劳务派遣、人力资源外包与建筑劳务分包的区别及适用税收政策详解

营业税改增值税后,不少财务人员对“劳务派遣”、“人力资源外包”、“建筑劳务分包”等概念感到困惑,导致开票时未选择税码,错误使用相关税号。税收政策。 。本期我们就来看看这三项业务的区别以及适用的税收政策。

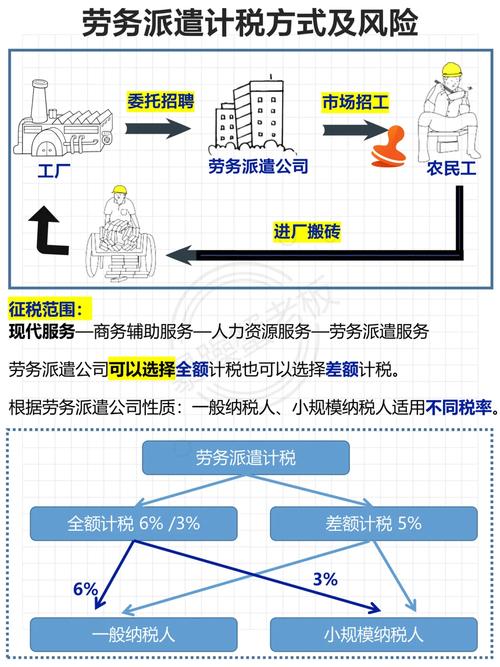

一、劳务派遣 1、概念

劳务派遣又称人力派遣、劳务派遣、人才租赁、劳务租赁。劳务派遣是用人单位根据工作需要向人力资源公司租用或选拔所需人才,并通过人力资源公司为被派遣人员办理派遣流程。包括劳动合同管理、工资发放、社会保险申领、档案保管、员工沟通、劳动争议解决等综合人力资源管理服务。具有劳务派遣资格的劳务公司与职工签订劳动合同后,不保留职工在公司工作,而是派遣职工为用人单位工作,接受用人单位的直接管理,遵守用人单位的劳动合同。雇主的规定。规章制度是一种特殊的雇佣形式。简单来说,劳务派遣是指劳务派遣机构与被派遣员工签订劳动合同,由实际用人单位向被派遣员工支付劳动报酬。劳务派遣机构与被派遣员工之间存在劳动合同关系,而被派遣员工与实际用人单位之间则存在雇佣关系。

2.适用的增值税政策

《财政部 国家税务总局关于全面开展营业税改征增值税试点的通知》(财税[2016]36号)附件1附件销售服务、无形资产、房地产票据《办法》规定,人力资源服务是指提供公共就业、劳务派遣、人才招聘、劳务外包等服务性经营活动。因此,劳务派遣服务属于现代服务业人力资源服务税种。 《财政部 国家税务总局关于全面推进营业税改征增值税试点进一步明确劳务派遣、收费公路通行费扣除等政策的通知》(财税[2016] 47号)规定,一般纳税人提供劳务派遣服务的,可以按照《财政部、国家税务总局关于全面开展劳务派遣业务的通知》规定提供劳务派遣服务。 《营业税改征增值税试点方案》(财税[2016]36号),按取得的价款总额和价外费用作为销售额,计算增值税并按照一般计税方法缴纳;您也可以选择缴纳差价税,所获得的总价和价外费用从代理单位的支付中扣除。向劳务派遣员工提供的工资、福利及社会保险和住房公积金销售后的余额,按简易计税方法按5%的税率计算缴纳增值税。

小规模纳税人提供劳务派遣服务,可按照《财政部 国家税务总局关于全面开展营业税改征增值税试点的通知》和《财政部 国家税务总局公告2023年第19号》 《财政部 国家税务总局》(财税[2016]36号)规定,按照销售额计算的价款总额和价外费用,小规模增值税纳税人适用3%的应税销售税税率,减按1%的税率征收增值税;适用3%的税前税率 对于按1%优惠税率预缴增值税的商品,将在2027年12月31日之前按1%优惠税率预缴增值税。您也可以选择缴纳差别税。价款总额及价外费用扣除机构支付给劳务派遣人员的工资福利和为其缴纳的社会保险、住房公积金后的余额为销售额,采用简易计税方法。增值税按5%的征收率计算缴纳。选择差别征税的纳税人,其向劳务派遣人员支付工资、福利以及办理社会保险、住房公积金的费用,应当向用人单位代收。不得开具增值税专用发票,但可以开具普通发票。

二、人力资源外包 1、理念

人力资源外包,简称HRO。外包是指企业根据需要,将一项或多项人力资源管理任务或职能,交给其他企业或组织进行管理,以降低人力成本,实现效率最大化。员工是客户单位的员工,与客户单位签订的劳动合同是客户单位支付的工资、五险一金。但客户单位并不让自己内部的人力资源部门处理,而是外包给专门机构。由人力资源管理公司负责。这部分工资和五险一金都只是活期付款,不属于人力资源管理公司的销售。

2.适用的税收政策

《财政部 国家税务总局关于进一步明确全面推开营业税改征增值税试点劳务派遣、收费公路扣除等政策的通知》(财税[2016] 47号)规定,纳税人提供人力资源外包服务,按照经纪服务缴纳增值税。因此,人力资源外包服务属于现代服务业经纪代理服务的税种。 47号文进一步规定,人力资源外包服务销售额不包括代委托单位支付给委托单位职工的工资以及代理机构缴纳的社会保险和住房公积金。因此,无论是一般纳税人还是小规模纳税人,本身都要缴纳差别税。代收、代发的工资和代发的社会保险、住房、公积金不得开具增值税专用发票,但可以开具普通发票。提供人力资源外包服务的一般纳税人可以选择适用简易计税方法,按5%的征收率计算缴纳增值税。需要注意的是,小规模纳税人外包人力资源实行差别纳税,税率为1%,截止2027年12月31日。

三、建筑劳务分包 1、概念

建筑业劳务分包是指建筑施工总承包商或专业承包企业将其承包工程的劳务作业外包给具有相应劳务资质的劳务承包企业的活动。是合法的工程分包活动。劳务分包中,被分包的职工由承包方直接管理,发包方不得直接管理。

2.适用的增值税税收政策

建筑劳务分包属于建筑服务,因此适用建筑服务的所有税收政策,如一般纳税人简易计税、异地预缴等税收政策。通过以上分析,我们最终总结出“劳务派遣服务”、“人力资源外包服务”和“建筑劳务分包”的增值税处理办法:

1、劳务派遣服务开具发票时,选择现代服务业下人力资源服务的税码。提供劳务派遣服务的一般纳税人可选择一般计税方式,按6%的税率全额计算缴纳增值税;也可以选择简易计税方法,按5%的差别税率计算增值税。缴纳增值税;小规模纳税人可按1%的征收率全额计算缴纳增值税;也可以采用差别税法,按5%的征收率计算缴纳增值税;

2、人力资源外包服务开具发票时,选择现代服务业经纪代理服务税码。提供人力资源外包服务的一般纳税人可选择一般计税方式,按照6%的税率,按差额计算缴纳增值税;也可以选择简易计税方法,按照5%的税率,按差额计算缴纳增值税。小规模纳税人按照差额按1%的征收率计算缴纳增值税。

3、建筑劳务分包按建筑劳务税目开具发票。建筑劳务分包后,总承包商为一般纳税人的,适用一般计税方法,取得的价款与价外费用的总和为销售额;适用简易计税方法的,以取得的价款总额加上价外费用为销售额。扣除支付的价外费用的分包费后的余额为销售额;销售额为取得的价款总额和价外费用扣除小规模纳税人缴纳的分包费后的余额。

分包商的一般纳税人可以根据业务选择一般计税和简易计税。取得的价款总额和价外费用视为销售额。小规模纳税人应当将取得的价款和价外费用全部计入销售额。销售量。通过以上对各种业态、计税依据、税率的分析,不难看出,不同业态下,不同业态的纳税方式不同,税目和税率也有很大差异。因此,我们在进行各种劳务外包或者劳务派遣时一定要有个清醒的认识。

相关文章

猜你喜欢

-

2025年3月保卫部(武装部)非事业编制工作人员招聘启事 - 法学专业优先

招聘信息 2025 年 3 月有保卫部(武装部)公开招聘非事业编制工作人员的启事。 我校接受广东省人才市场的委托,目前正面向校内和校外公开招聘保卫部(武装部)的非事...

-

遵义就业帮人力资源服务有限公司-专业劳务派遣与人力资源外包解决方案提供商

尽力帮助企业降低成本、提高效率并实现高质量发展我们的核心业务包含档案整理与数字化加工这一业务。 目前我公司已和多家企业达成了战略合作。我们为 110 余家企业提供了...

-

蜀山某国企招商策划专员招聘

根据工作需要,经研究同意,现由合肥智联人力资源服务有限公司为蜀山某国企单位公开招聘1名劳务派遣工作人员,有关事项如下: 招聘岗位 招商策划专员(1人) 工作职责 1...

-

重庆大足区公园管理所招聘6名临聘人员,驾驶员及绿化保洁岗位火热招募中

重庆飞驶特人力资源管理有限公司的大足分公司,向重庆市大足区公园管理所派出了招聘启事。 因工作有着需求,现今面向社会进行公开招聘 6 名临时聘用人员,这些人员将被派遣...

-

合肥招聘|合肥国家实验室研究部门2024年劳务派遣岗位招聘启事

关注合肥招通,在合肥招聘能快速招到大量合适人才,在上海求职能快速找到好工作! 温馨提示:感谢你关注合肥招通公众服务平台,我们将竭诚为你提供招聘信息服务!因网络诈骗现...