合肥二手房挂牌量破 8.9 万套,日均增加超 170 套,原因何在?

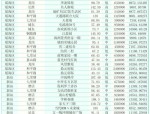

近日,城市财经发布了全国37个主要城市的二手房挂牌数量,杭州以超过17万套挂牌量位居榜首。合肥房源数量超过8.9万套,排名第13位。这是多么可怕的数字啊!

数据来自城市财经

NO.1丨一

合肥日均增量超170套

由于上述数据不是今天发布的,因此可能存在一定的滞后性。据第一研究院统计,3月30日合肥二手房挂牌量已达91221套!

当我们统计2.27时,二手房挂牌数量为86,070套,这意味着平均每天新增约172套。

数据来自第一方研究院

那么,合肥二手房挂牌量为何增长如此之快?我认为有以下几个原因:

1、2021年以来,合肥大量新房交付。据筋斗云家检统计,仅今年3月份,就有超过5000套交付13个社区,是名副其实的“交付年”。

2、从合肥市各区县房源数量来看,蜀山、庐阳、包河、瑶海四大老城区房源数量最多。这些区域开发较早,大量老旧、破旧的二手房也挂牌上市。但由于房屋年代久远等原因,无人关心,造成“只进不出”。

数据来自第一方研究院

3、正丙高和热门学区,大量房屋价格虚高,价格高却没有市场,交易难以完成。例如政务区有50中学天鹅湖+奥林匹克小学社区、新大水滨名都、松都西湖花园、蓝蝴蝶园等,45中学+南门小学社区合作经济广场, 168玫瑰园学校社区。国药花半里近90天成交量惨淡。

数据来自第一方研究院

4、合肥仍是新房市场。就连建发美的旗下君和州在滨湖省政府的均价也只有2.9万元/㎡左右,二手房价格几乎没有优势。

尤其是随着今年第一轮集中供地结束,合肥市有22幅土地出让,未来大量新房将入市,二手房销售难度加大。正是因为出售困难,一些二手房业主因预期较低而急于出售房产,希望尽快套现。

NO.2丨二

均价17800/㎡,每月售出约1100套。

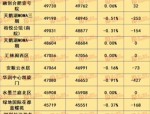

合肥市9区二手房交易价格曝光

据统计,合肥二手房成交量去年10月触底,12月开始小幅波动。 2月份成交量约为1,129套。虽然成交量较去年9月、10月有明显增长,但与轻松达到上千套的挂牌数量增幅相比,仍显得缓慢。

数据来自第一方研究院

成交均价从去年9月份开始回升。这可能与当时柏悦公馆、绿城翡翠湖玫瑰园等高端改良豪宅的成交有关。但增速已逐渐放缓。今年再次下跌,目前3月份成交均价约为17800元/㎡。

数据来自第一方研究院

各区具体情况如下:

1、政府区域

去年8月以来,政务成交量持续低位,连续多月不足20套。这与二手房指导价信息发布引发的观望情绪有很大关系。正是由于观望情绪严重,高价楼盘卖得不好,成交均价持续下跌。

11月,因柏悦豪宅成交,均价罕见反弹,但很快又再度下跌。

12月以来,市场分化日趋明显。华润凯旋、保利香槟国际等品牌提升社区90天成交量普遍在8-15套左右,均价约3.6万元/㎡;同时,以蓝蝴蝶花园为代表的成交量,还有以恒大华府为代表的名校、新装修小区二手房的零星成交,使得政务成交均价达到目前3.3万左右的水平元/㎡。

数据来自第一方研究院

2.滨湖区

滨湖成交量和成交价格自9月份以来触底反弹,连续四个月上涨。其中,文华阁、书香门第等46所中学+师范附属小学成交量明显增加,葛洲坝中商大厦也出售了约180平方米的房屋。

然而,从1月份开始,滨湖的成交量和成交价格再次下降。除中滨湖公馆、万科蓝山、云谷茗庭、书香门第等热门住宅小区外,大部分小区90天成交量不足5套。 3月份滨湖成交均价约为2.3万元/㎡。

数据来自第一屋研究院 数据来自第一屋研究院

如果以新房市场来看,上述代表性小区成交均价约为28000-32000元/平方米,而建发美君和公馆、联发滨域听湖在售均价约为27700-29000元/平方米。元/㎡,山西等地产项目均价预计也为2.9万元/㎡。

由于二手房挂牌价虚高严重、倒挂明显,二手房成交均价与新房基本持平。

3、高新区

高新二手房交易价格自去年8月以来一直波动,没有持续上涨或下跌。一直在21000-23500元/㎡的价格区间波动,波动幅度比滨湖、政务要小。

代表性小区中,湘远城、望江台、西子漫城、蓝光涌金半岛、湘远黄金港湾90天成交量均超过5套。这可能是由于高新区有区位优势,但同时居住用地较少,就业人口较多,人口支撑充足。 3月份成交均价约为21500元/㎡。

数据来自第一方研究院

新房方面,即将入市的高速信达时代银河预计均价在2.6万元/㎡左右,接近附近望江台、西子漫城的成交均价。

由于业务进度要求,龙湖光年还要等到明年才能进一步上线。均价约19000-23000元/㎡,与祥园城、蓝光涌金半岛等周边小区成交均价约3万元/㎡倒挂。显著地。

4.包河区

包河3月成交均价约为17600元/㎡,波动较小,月成交量基本稳定在100套以上。这是由于包河房地产集团庞大,大量急需人员接管了老旧小区,从而增加了交易量,压低了均价。

数据来自第一方研究院

中骏世界城、置地星澜湾、中梁华宇锦绣兰花园等新盘均价约为2.5万元/㎡。润城中心等纯新楼盘预计入市,均价24000元/㎡。与包河区代表性二手房新大天宇成交均价约2.7万元/㎡相比,略有倒挂。

5.经济开发区

9月至12月成交量持续小幅增长,12月以来月成交量维持在100套左右。具体看小区,世茂翡翠都、华地润园等改善型小区近90天成交10-15套,均价约2.3万元/㎡;绿城翡翠湖玫瑰园也售出4套。均价约4.6万元/㎡。但东海兴城等有迫切需求的社区贡献了更多的交易量,从而拉低了均价。 3月份成交均价约为19600元/㎡。

数据来自第一方研究院

新房市场中,刚刚出让的湾头云锦台、鸳鸯水木花筑以及首轮集中供地三幅地块预计入市均价约24000-25000元/㎡,接近华地润园等住宅区的成交均价。

6、庐阳区

去年4月,庐阳售出约430套。此后,成交量持续下降。 8月份至今,成交量一直不温不火,一直在100台左右。主要销售房屋分布在各个高需求社区。只有万科森林公园、华润橡树湾等规模较大的小区,3万-4万元/㎡的改良房成交较多。合作经济广场等名校住房90天成交量基本不足1套。 3月份庐阳成交均价约为19900元/㎡。

数据来自第一方研究院

7、蜀山区

蜀山成交均价自11月份以来持续上涨,3月份小幅回落至19600元/㎡左右。高价小区中,万科金郡、同和逸居同汇、中海远山近90天售出10套以上,安居花园、光明世家、华地公馆近90天售出0套天。

数据来自第一方研究院

除运河新城外,即将入市的伟星都汇直门、城改万科观山银秀均价预计在2.6万元/平方米左右,万科金郡等代表小区成交价约为27000元/平方米。均价接近。

8、瑶海区

8月以来瑶海区成交均价还没有突破1000元/㎡,显然乏味。这是因为瑶海相对冷门,非需求群体不会轻易购房,决定了区域均价受市场行情影响较小。 3月份成交均价约为13000元/㎡。

数据来自第一方研究院

伟星双床、龙湖双床等区域新房均价约为17000-20000元/㎡,显然并没有倒挂。

9、新站区

3月份成交均价约为12900元/㎡,变动幅度始终较小。这是因为新站新房库存量大,而二手房缺乏区位和学区优势,所以二手房市场一直冷清。

数据来自第一方研究院

在售新房中,文一郎舒轩、融创邦泰云栖星辰、招商奥体公园均价约为16500元/㎡,未出现倒挂。

NO.3丨三

结论

未来合肥二手房市场将如何变化?

目前,二手房市场的利好方面包括各项利好政策的出台,而不利的方面则包括新房大量入市、滨湖区二手房与新房倒挂明显等。其他地区,以及新站、瑶海等地区二手房市场相对冷门。 。

未来,合肥将有大量新房进入市场。与此同时,大多数区域市场仍然不温不火。因此,短期内,二手房的交易量只能靠房源数量的大幅增加来支撑。由于改善社区、名校的房屋成交难度较大,成交均价难以上涨。

按地区来看:

1、滨湖、高新等区域的倒挂情况说明,一方面是二手房挂牌价虚高,另一方面也是由二手房的受欢迎程度决定的。地区。

预计短期内该地区二手房成交价格将与新房均价相近。但长期来看,由于区位优势和新房相对供应量,品牌次新房将回归倒挂状态。

2、由于政务区没有新房供应,二手房稀缺性相对明显,成交价很少低于挂牌价;但同时,由于区域发展已经饱和,未来区域价值很难有新的变化,所以适合且只适合纯高端改善组团。

由于区内不少住宅小区楼龄超过10年,未来只有柏悦公馆、保利香槟国际、华润凯旋门等品质好、房源充足的住宅小区才会有成交。

3、瑶海、新站等没有倒置的地区,二手房依然会冷清。不过,在这些地区购买二手房的人,大多是买房刚需、急需入住的人,他们大多不会搬家。

4、包河、蜀山、庐阳、经开等地区二手房成交量将更多受到急需群体购买旧小区的支撑。

相关文章

- 合肥推进无障碍建设,提升交通出行服务水平

- 合肥蜀山经济技术开发区管理委员会招聘2人公告

- 合肥各县(市)区、开发区 2021 年第四季度物业服务质量测评结果公示

- 瓮安县 2024 年度青年就业见习招募(第三批)公告,100 个岗位等你来

- 2025 届哈尔滨市高校毕业生一次性求职补贴申报指南

- 合肥二手房成交数据:政务区 2 月成交 20 套,单价下降原因揭秘

- 蜀山区委理论学习中心组参观考察国家级合肥蜀山经济技术开发区

- 合肥刚需房与改善房的界定:90 平米是关键

- 黑龙江省 2025 届高校毕业生就业工作启动,418 家用人单位提供 26397 个岗位

- 2024 年肥西县中考成绩公布,普通高中录取最低投档控制分数线划定

猜你喜欢

-

2024年第一季度合肥二手房成交1.68万套 成交量高但价格下跌

4 月已经过去。回顾第一季度,楼市有过“金三”阶段,时间短暂。“银四”时直接变得寒冷。然而,二手房市场呈现出一种火爆的态势,是以价换量的。 那么一季度合肥二手房真实...

-

合肥二手房市场小阳春行情解析:2023年成交量价走势与未来趋势预测

近期各大机构发布了合肥二手房交易数据,我们从这些数据中观察到,二手房市场已经悄悄地进入了“小阳春”的美好时期,其火爆的程度在近年是很少见的。那么,合肥二手房市场的真...

-

合肥房价飙升:限价盘成市场新宠,政务区与经开区房源告急

近期,合肥存在个别项目突破了限价。这样一来,准备高价似乎变得更容易了。并且,各区的高价盘都在摩拳擦掌,准备要出山了。 这样的情况使得合肥房价在短期内被提升了。去年那...

-

2025年合肥二手房市场火爆:第8周成交量1935套,均价13520元/㎡,瑶海区领跑

上个周末,又是合肥二手房卖爆的一周! 2025 年 2 月 17 日至 2 月 23 日这 25 年的第 8 周期间,合肥全市二手房市场的成交量是 1935 套。它...

-

合肥二手房买卖合同签订全攻略:核验房产证、核对房屋信息及模板下载

当买方购买二手房子时,签署二手销售合同是一个非常重要的链接。本文是签署二手房屋交易时签署销售合同的预防措施的介绍。在文章的结尾,有一个模板用于收到Hefei的二手交...