2023 年中国高端商场:奢侈品店铺支撑下的抗周期资产

面对广阔的中国市场,未来奢侈品品牌若想占领市场,不同定位的高端商业空间仍将是战场。

过去几年,疫情与周期性经济衰退的共振导致线下消费需求出现明显波动,全球各地商场中,“关店潮”与“开店潮”此起彼伏……

恒隆广场

首都经济贸易大学教授陈利平曾在采访中提到,零售业从2022年开始就遇到了资金、世代更替、门店关闭等问题,这些问题在2023年也必然会继续,未来几年可能还会继续。2023年以来,在混合现实中,中国大部分高端商场表现良好,奢侈品实体店支撑:客流量回升,奢侈品零售额明显回升,奢侈品成为最能抵御市场变化的资产。那么奢侈品巨头们又将如何应对,加大对中国市场的投入呢?

受奢侈品实体零售强劲增长推动,高端购物中心实现明显复苏

透过良好的业绩报告,高端购物中心上半年的复苏势头不容小觑,目前国内高端商业领域的主要玩家基本集中在两大内地巨头(华联SKP和华润置地)和五大港资及外资巨头(恒隆、新鸿基、太古、九龙仓、香港置地)。根据各自的上半年财报,2023年上半年,这些房地产开发商的购物中心零售额均大幅超过疫情前的水平。

2023年上半年,拥有三里屯太古里、前滩太古里等多家商场的太古集团收入72.97亿港元,同比增长6%。其在中国内地的投资物业组合总租金收入22.38亿港元,同比增长6%。旗下高端商场人流及销售额持续向好,显著提升商场表现——北京三里屯太古里出租率为97%,零售额同比增长29%;上海前滩太古里出租率为95%,零售额同比增长169%;广州太古汇出租率为100%,零售额同比增长16%。

三里屯太古里

在内地拥有10座恒隆广场的港资地产发展商恒隆地产,专注提供高端消费及生活体验,在2023年上半年亦取得不俗成绩。财报数据显示,恒隆地产2023年实现营收55.25亿港元,内地租赁营业额达13亿港元,今年上半年综合营收增至31.38亿元人民币,其中商场收入尤为可观,同比增长13%,位于南京西路的上海恒隆广场全年租金收入8.91亿元人民币,增长23%,租户销售额飙升62%,上海鸿汇恒隆的租金收入和租户销售额也分别增长11%和68%。

出色的表现不仅体现在上海的两大豪华商场,上海以外的高端商场也同样表现不俗,其租金收入同比分别增长11%、16%和24%,出租率也维持在99%的高位。

恒隆广场

财报数据亮眼的背后,商业地产集团其实正面临好坏参半的挑战。数据显示,今年7月全国仅开业13家购物中心,同比下降约14%。亮点还是高端商业。以7月新开业的长春万象城为例,这是继沈阳万象城之后东北地区第二家奢华万象城,引入了宝格丽、香奈儿美妆、娇兰、海蓝之谜等品牌,城市旗舰店开业后迅速成为城中打卡地。

万象城背后的地产开发商华润置地自去年以来已在武汉、福州和海口开设了三家M1奢华万象城。据悉,该集团未来4年将在昆明、常州、贵阳、呼和浩特、长沙、郑州和东莞开设更多M1奢华万象城,其他地区则新增了8家万象城店。

2021年,东北首家万象城开业,作为奢侈品购物中心,沈阳万象城2021年万宝龙、UGG、ROCK&RIDE、娇兰化妆品等四个品牌销售额位居全国第一,另有七个品牌销售额位列全国前三。

随着商业地产进入存量时代,零售创新如“滚滚”而来,高端商场的独特性离不开以奢侈品为首的高端品牌带来的现金流加持。

毕竟,在如今日益动荡的商业环境中,拥有更多的现金流意味着拥有更大的生存和扩张的可能性。巴菲特曾说:“现金就是氧气。99%的时间你都不会注意到它。直到它消失。”

从近几年的数据来看,高端奢侈品牌显然给商业地产集团带来了氧气般的希望。首先是稳定的租金收入,恒隆地产、太古集团旗下高端商场期末出租率均接近去年同期水平,仅上海恒隆广场租户收入同比增长就达23%,无锡、大连、昆明、武汉等地商场平均租户收入增幅也同比至少提升10%。

二是极度火爆的客流和由此带来的销售提振。去年5月底北京商场恢复正常营业后,SKP客流和销售额在三天内恢复近50%,销售额达1亿元左右。这其中很大一部分来自于50多家高端奢侈品品牌店的业务。全国销售额排名第五的杭州高端商场杭州大厦去年开业当日就实现销售过亿元,同比增长46.9%,其中奢侈品区销售额增幅高达59%,仅香奈儿门店销售额就逼近3000万,卡地亚门店销售额逼近1500万。钟表珠宝区销售额同比暴涨96%。

今年,这一趋势仍在延续。今年上半年,据多方数据显示,合肥银泰中心的LV月均销售额突破1亿元。刚过去的七夕节期间,南京德基广场的LV、卡地亚门店更是人头攒动。再加上去年商场整体销售额突破220亿的数据,营收相当不错。

南京德基广场

正如恒隆地产行政总裁卢韦柏所言:“尽管经济不确定性仍然存在,消费略显疲软,但豪宅市场自上半年以来仍保持增长势头,内地高端商业地产未来发展依然乐观。”

奢侈品巨头持续押注高端购物中心

不少行业巨头善于在市场波动中把握机遇,不难发现,随着奢侈品品牌加速渗透,中国奢侈品市场正呈现出新的层级格局。

今年以来,奢侈品牌不断对高端商场重点门店进行升级改造,如香奈儿在广州太古汇、成都IFS、深圳万象城的VIP沙龙店均采用预约制,为目标用户提供更优质的服务,仅深圳万象城的投资就高达4300万元人民币。华伦天奴今年上半年在北京王府中环开设实体店,并对其位于成都、青岛、南京、深圳的精品店进行升级改造。位于北京王府半岛酒店的中国大陆首家爱马仕专卖店也在经过全面改造扩建后正式开业。

老店频频升级,新店在城市空间垂直渗透。爱马仕、香奈儿、BV等在南京、郑州、福州等地开设首店。Louis Vuitton去年拓展至福州、贵阳等多个新市场,今年2月零售布局也首次拓展至江西。Versace、Maison Margiela等均将城市扩张计划定在大连。值得一提的是,这些品牌选择的商场均来自拥有多年高端商场运营经验的华润置地、恒隆、新鸿基等地产商。

开店速度之快彰显了奢侈品牌对中国市场的信心,爱马仕品牌总监Guillaume de Seynes此前曾表示,未来品牌的首要任务依然是扩大中国市场的门店规模,并计划每年在一个新的城市开设一家新的精品店,以提升品牌影响力。

爱马仕品牌总监纪尧姆德塞纳(Guillaume de Seynes)曾表示,未来的首要任务依然是扩大中国市场的专卖店规模。

可以看出,在中国奢侈品消费韧性的基础上,高端商场作为奢侈品消费的重要渠道,依然具备总量稳定增长的基础,这也将成为未来相当长一段时间奢侈品品牌持续布局的趋势。

这一点从多位奢侈品牌高管的态度就可以看出来。LVMH集团总裁Bernard Arnault 6月底来华视察门店,包括王府中环、SKP、国贸等;Gucci母公司开云集团董事长Francois Henri Pinault今年初带队视察了位于上海恒隆广场、IAPM等门店。

为什么高端商务和奢侈品牌

继续双向奔跑吗?

其实,高端商务与高端奢侈品品牌的双向动作并不难理解,但洞察其未来的发展方向,依然需要“猛虎嗅玫瑰”的勇气和耐心。

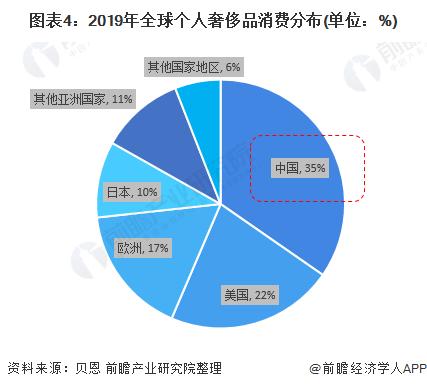

首先可以肯定的是,中国的中高收入群体仍在快速增长,奢侈品消费的基本基础稳固。多家国际机构的分析师对中国奢侈品市场抱有很强的信心。瑞银分析师最近的一份报告将2023年称为“中国消费年”。

现在看来,这部分消费很大一部分来自奢侈品市场。耀科研究院发布的《2022中国奢侈品报告》显示,去年中国奢侈品市场销售额达到9560亿元,位居全球奢侈品市场首位。奢侈品市场占比高达38%,未来三年这一数字还将继续增长。普华永道也在《中国内地及香港奢侈品市场洞察》报告中预测,2023年至2025年将是奢侈品品牌在中国市场的黄金三年。

恒隆广场

其次,由于高端奢侈品的客单价较高,线下依然是内地消费者消费高端奢侈品的最主要渠道。,但整体来看,线下渠道仍是主流,占据了90%以上的市场份额。

至于奢侈品牌,其实在现有门店覆盖率上仍有提升空间,例如Gucci在中国市场的开店数量明显低于日本和北美,仅占其全球门店总数的13%,是中国市场开店最多的奢侈品牌。中国新一线城市消费水平的崛起也在吸引高端奢侈品牌不断开设新址,成都、南京等地在今年各大高端奢侈品牌眼中几乎盖过了北上广深。

8 月,Gucci 在深圳万象城开设了一家快闪店

从奢侈品品牌入局高端奢侈业务的倾向来看,未来优先选择中国头部运营商仍将是奢侈品品牌更好的选择。无论是高端奢侈商场还是高端奢侈品品牌,其实都是高门槛的生意。由于奢侈品的稀缺性,每个城市能容纳的高端商场数量有限,行业巨头们提前布局市场,抢占大份额。在强者愈强的局面下,奢侈品巨头的新店和更多的后来者更需要考虑的是与各类高端商场更强的互动,无论是首店入驻,还是夜间消费等零售合作模式。值得一提的是,标杆和龙头商业地产企业纷纷提质增量,通过强运营、轻资产,不断扩大影响力。北京蓝色港湾IAPM联动朝阳公园与商场,打造园区商业;上海IAPM打造夜间消费,定期跟踪消费趋势,更新业态……

事实上,奢侈品牌在选址上既存在竞争关系,也存在一定的互补关系,由于奢侈品牌的核心用户往往是高净值人群,因此将门店集中开在高端商场或购物中心有利于有效筛选目标消费群体,提高携包率。

奢侈品给整体遭受重创的实体商业带来了巨大的活力,出于种种原因,高端商场成为重要的受益者。

面对奢侈品市场逐渐回暖,内地时尚产业逐渐分化,品牌如何合理规划实体空间,以更有趣的方式与高端奢侈品商场合作吸引消费者,依然是品牌面临的挑战。WWD

内容策划 华谊明日时尚内容中心

撰稿人:林希耀