华润赋能中高端白酒打好翻身仗酒扭亏

华润接手后,“皖酒四金花”之一的金种子酒交出的第二张全年成绩单再次引发关注。 业绩报告显示,金种子酒2023年营收同比增长23.92%,但净利润和非净利润仍为亏损。

这已是金种子酒业连续第三年亏损。 对于亏损原因,金种子酒解释称,年内将推出高端产品“福和香”系列,目前仍处于品牌推广期,需要较高的市场费用来维持和扩大市场份额。

从行业来看,金种子酒已经错失了培育和发展中高端产品的机会。 如今高端白酒品牌价值逐渐提升,新品牌难以突破,即使金种子酒有华润赋能,也会主攻中高端白酒。 产品也需要经过长时间的积累,才能有好的周转。

连续3年亏损

金种子酒近日发布2023年业绩报告显示,营收约14.69亿元,同比增长23.92%; 净利润亏损2206.96万元,同比减亏88.21%; 扣除非净利润亏损5742.52万元,同比亏损减少72.10%。 其中,白酒销售收入9.82亿元,同比增长43.43%。

对于业绩变化,金种子酒表示,公司通过组织重塑、品牌重塑、精益生产、精益销售、数字化五个方面实施管理变革,在白酒收入增长、精益费用、成本控制等方面取得了较大成效。转型。 进步。

这已是金种子酒业连续第三年净利润亏损,引发有关其卖地后仍无法扭亏的讨论。

2023年12月11日,金种子酒业披露,拟以4250.1万元将其持有的近9.8万平方米国有建设用地使用权转让给控股股东安徽金种子集团有限公司。 金籽酒当时表示,此次交易是“解决不动产与产权分离等历史遗留问题,明确产权归属,减少关联交易,提高上市公司整体运营质量”。

4月22日,新京报记者以投资者身份咨询金种子酒证券部。 一名工作人员表示,上述土地出让是为了解决历史遗留问题,并非“卖地谋利”。

连续亏损也让部分投资者担心公司股票是否会被ST(其他风险警示)。 对此,金种子酒董事会秘书长近日在投资者互动平台真格互动回应称,不存在上交所《股票上市规则》规定的ST执行情况; 公司营业收入不低于1亿元,公司股票不会受此影响。 被实施退市风险警示。

进入2024年,金种子酒业绩有所好转。 受益于春节消费旺季,金种子酒一季度扭亏为盈。 预计净利润1300万元至1900万元,同比增加5416.15万元至6016.15万元; 预计非净利润1000万元至1600万元。 同比增加5269.5万元至5869.5万元。

高端产品仍需培育

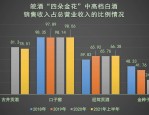

近年来,白酒行业产品结构和高端品牌呈现上升趋势,中高端产品成为龙头企业业绩的主要来源。

从2023年半年报数据来看,贵州茅台、洋河股份、泸州老窖等龙头酒企中高端产品营收占比超过85%。 同时,中高端产品对性能的贡献更加明显。 例如,古井贡酒2023年上半年实现收入113亿元,同比增长25.64%,中高端及以上产品收入增长超过30%。

金种子酒也主攻中高端市场,押宝“福和香”品牌。 2023年4月,金种子酒宣布启动“福和香”品牌升级,推出“福7、9、15、20”该系列新品,覆盖188元至888元的价格区间。

新品推出后,中高端产品表现如何? 金种子酒2023年业绩报告并未披露具体数据。 不过,从2023年前三季度的数据来看,其高端、中端产品营收较一季度有所增长,但高端、中端、低端产品累计营收前三季度分别为3200万元、1.45亿元、5.21亿元。 元,中高端产品营收加起来还不到低端产品营收的一半。

金种子酒对“福和香”的投资也是亏损的原因之一。 金种子酒在2023年预亏公告中承认,公司产品销售仍以中低端产品为主。 高端产品“福和祥”系列将于年内推出,目前仍处于品牌推广期,需要较高的市场费用来维持和拓展。 市场份额。

另一方面,一些投资者对富和祥的业绩并不信服。 在上交所电子互动平台上,有投资者表示,“富和香”系列中档葡萄酒缺乏(增长)动力; 也有投资者提到,“福9”的瓶盖很难打开。 金种子酒董事会秘书回复称,正在根据市场反馈,组织对产品质量和包装进行二次优化工作。

白酒行业分析师、合肥知趣文化创意有限公司总经理蔡学飞此前接受新京报记者采访时表示,在白酒市场,品牌和产品消费都需要长时间的培育。 金籽酒“福和香”升级后,想要扭转局面,不可能一蹴而就。

华润赋能,突破仍不易

金种子酒之所以受到外界关注,与华润有很大关系。 2022年,华润将收购金种子酒,并对其管理、渠道、品牌进行一系列变革。 在组织架构上,新的管理团队进行了“大变动”,引进了华润啤酒的高管; 渠道方面,公司实施“啤酒、白酒双赋能”,借助华润经销商、餐饮终端拓展销售渠道和市场; 在产品方面,通过金种子“福和祥”品牌,完善了价格带布局结构,主攻中高端市场。

在华润的赋能下,金种子酒的业绩在2023年确实会有所改善。对此,多家机构研究报告认为,在华润的赋能下,金种子酒有望获得长期动力。 不过,也有投资者认为,华润接手后,帮助金种子摆脱困境的步伐慢于预期。 “啤酒对白酒的作用有限,而且啤酒和白酒的消费场景有些不同。虽然华润的啤酒渠道对金种子酒开放,但并不意味着啤酒经销商适合或愿意推销白酒,所以‘ “啤酒加白酒”这些措施的实施不会一蹴而就。”渠道经销商李女士表示。

作为“徽酒四朵金花”之一,金种子酒的前身是创建于1949年7月的国营富阳县酒厂,是新中国第一批酿酒企业之一。 1998年,金种子酒在A股市场上市。 2005年至2012年,整体实现快速发展。 2012年,营收近23亿元,净利润5.61亿元,达到业绩最高点。 “软”大单品一度走进惠州。 酒居前列。

2013年后,白酒行业调整。 当白酒龙头企业开始谋划中高端布局时,“公司实施民间白酒战略,主推低端产品‘香河’和‘醇香’。2015年以后,白酒行业复苏,而主流价格走势升级,而公司在重点发展医药产业的同时,管理机制重叠等问题,导致白酒升级未能推出新产品,错过发展。” 申万宏源研究近期在研报中提到,2017年至2022年,金种子酒经历了3次换帅,策略不稳定,改革缓慢。

数据还显示,2013年以来,金子酒的营收整体呈现下滑趋势,远远落后于其他“徽酒金花”古井贡酒、迎嘉贡酒、口子窖。

随着白酒行业集中度的提高,高端白酒企业品牌价值逐渐提升,新品牌难以突围。 信达证券认为,次高端及区域龙头仍有整合空间。 安徽省白酒市场规模位居全国前列,次高端市场有望进一步升级拓展,这将为金种子酒的业绩加速带来机遇。

据业内人士透露,2024年3月,金种子酒“福和香·福16”将上市,持续完善次高端价位产品矩阵。 同时,“一号种子”、“温和”、“仙禾”夯实了低端产品的基础,金种子酒的改革逻辑有望实现业绩增长。 国信证券在近期的研报中表示,“从经营节奏来看,公司预计短期2至3年将依靠底盘产品增长,中期将依靠‘富和祥’培育。” 。

新京报记者 秦胜男

编辑李艳

校对王心

相关文章

猜你喜欢

-

合肥维天运通通过上市聆讯,9 个月经调整利润降 56%

雷帝网 雷建平 2月14日 合肥微天运通信息技术股份有限公司(简称“微天运通”)近日通过上市听证会,正在筹备赴港上市。 九个月调整后利润下降 56% 维天快递的收入...

-

合肥维天运通招股书披露:卡车司机生存状态待改善,如何让他们更体面工作成终极问题

招股说明书提到,中国有近3800万货运司机。在短视频时代之前,很少有人关注这个庞大群体的生存状况,但卡友却有自己的小天地,即“卡友专区”。招股书称,这是“中国最大的...

-

沈海热电厂规划调整公示,大东新地王呼之欲出

1、规划解读: 昨天,沉海热电厂规划调整并公布。 看到这一幕,大东的人们可以说是非常激动: 图中,不仅原沉海热电厂厂址进行了调整,东茂路的一些仓库、物流地块也被改造...

-

古井集团营收近百亿,经销商能否抓住新上车机会?

新的“百亿赛道”已经铺好,经销商能否抓住新的“上车”机遇? 文字|云九团队(ID:YJTT2016) 3月6日,“走进新时代,筑梦百亿梦”2017古井营销颁奖盛典在...

-

总部兜底,最低 29 万开乐乐茶,20 城开启加盟,茶饮市场竞争激烈

1、总部担保,最低29万即可开店 乐乐茶宣布,如果开设店铺面积不超过50平米,总部将支付整店费用35万元(包括装修、设备、家电、软装等);如果开设店铺面积不足50平...